招商宏观 | 大类资产周报:人民币汇率强势反弹

招商宏观静思录

文 | 招商宏观张静静团队

核心观点

权益:

1)A股市场:各指数整体下跌,继续震荡回调。

本周A股市场继续先涨后跌,整体震荡下行。板块方面,房地产、农林牧渔、煤炭等板块表现较好;计算机、通信、电子等相关行业表现较弱。基本面上,经济继续延续10月以来恢复态势,各项经济指标持续改善,人民币汇率也迎来大反弹,预计本年度经济目标有望超预期完成。政策层面也持续加码,特别是房地产金融放松政策,近期多部门召开金融机构座谈会特别强调要尽量满足房地产企业的合理融资需求。在多周上行后,本周行情进入到震荡调整阶段。

2)港股市场:涨跌交替,整体小幅上行。

本周港股行情明显好于A股,恒生三大指数集体收涨。从细分板块来看,除消费、医疗保健、港股通中国科技及港股通新经济外,其余板块均上涨。其中,中国内地地产、物业服务及管理板块涨幅明显,涨幅超过7%。受内地房地产多重利好政策的加码,港股地产板块涨幅也是高达8.93%。海外方面,根据本周美联储公布的会议纪要及欧央行官员密集发声表态来看,欧美12月极大概率保持现有利率不变,再次加息概率极低。

3)美股和其他:美股三大指数和欧洲股市集体上涨。

美国方面,周一进行的20年期美债标售结果好于预期,表明投资者对美国长期国债的需求改善以及对长期利率回落的预期增强。受此影响,周一三大指数集体上涨。随后公布的美联储会议纪要显示,将在一定时间内保持限制性的货币政策,三大指数小幅度回落。后半周公布的经济数据中,初请失业金人数减少、11月Markit服务业PMI初值意外回升表明就业市场和服务业仍有韧性,而耐用品订单下降、企业设备支出放缓反映需求下降,三大指数呈震荡走势,本周整体收涨。

债券:

1)国内:短端和长端利率上行明显。

本周央行公开市场共有17610亿元逆回购与500亿元国库现金定存到期,央行累计开展了21670亿元逆回购与900亿元国库现金定存操作,实现净投放4460亿元。与上周相比,本周资金价格始终维持高位,市场开始担忧监管部门可能会加大对资金空转的管制和打击,在此背景下,短端利率上行比较明显。此外,本周深圳房地产政策有所放松,二套房首付比例大幅调降,市场预期其他一线城市房地产政策可能同样会放松,长端利率同样上行。

2)海外:美国10债收益率、欧元区主要国家10债收益率上行。

美国方面,周一进行的20年期美债标售结果明显好于预期,且得标利率较上月大幅回落,美债收益率整体下行。随后公布的美联储会议纪要强调当前的通胀水平仍然较高,并将在一定时间内保持限制性的货币政策,直至通胀显著回落至目标区间附近。同时初请失业金人数减少表明劳动市场降温速度可能偏慢,叠加11月Markit服务业PMI初值意外回升,经济韧性一定程度影响投资者对货币政策的预期,美债收益率转为上行。欧洲方面,尽管欧洲央行会议记录和拉加德讲话释放一定的积极信号,但多位欧洲央行官员强调市场现在开始预期降息为时过早,乐观情绪可能推升进一步加息的可能性。欧洲主要国家国债收益率本周集体上行。

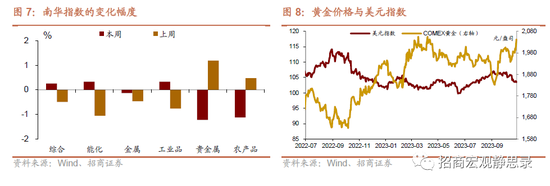

大宗:国际原油价格先涨后跌、黄金价格延续上涨。原油价格本周先涨后跌,整体微跌。供给端,原预计将于11月26日召开的OPEC+会议可能进一步减产,市场企稳,油价上涨;随后,由于非洲产油国对产量配额有异议,会议推迟至11月30日,叠加EIA周报显示美国原油库存超预期上涨870万桶,油价下挫。需求端,季节性需求低于预期,全球经济下行压力仍存,全周微跌-0.04%。黄金方面,市场仍预期美联储将结束加息周期,美元指数和美债收益率高位回落,本周黄金上涨1.22%。

外汇:美元继续收跌,人民币显著走强。周初,美元延续前周跌势;周三,美联储会议纪要“偏鹰”,叠加美国当周初次申请失业金人数小于预期,就业市场显现韧性,美元止跌企稳;周五,美国11月Markit制造业PMI初值低于预期,美元指数再跌,本周收跌-0.38%。人民币方面,美元单方走弱,国内经济企稳回升,叠加政策释放“稳预期”信号,人民币本周显著走强。

正文

一、大类资产总体回顾(11月20日-11月24日)

权益:

1)A股市场:各指数整体下跌,继续震荡回调。

本周A股市场继续先涨后跌,整体震荡下行。板块方面,房地产、农林牧渔、煤炭等板块表现较好;计算机、通信、电子等相关行业表现较弱。基本面上,经济继续延续10月以来恢复态势,各项经济指标持续改善,人民币汇率也迎来大反弹,预计本年度经济目标有望超预期完成。政策层面也持续加码,特别是房地产金融放松政策,近期多部门召开金融机构座谈会特别强调要尽量满足房地产企业的合理融资需求。在多周上行后,本周行情进入到震荡调整阶段。往后看,随着稳经济政策力度持续加大,宏观经济复苏基础将更加牢固,权益市场放量上涨的概率更大。

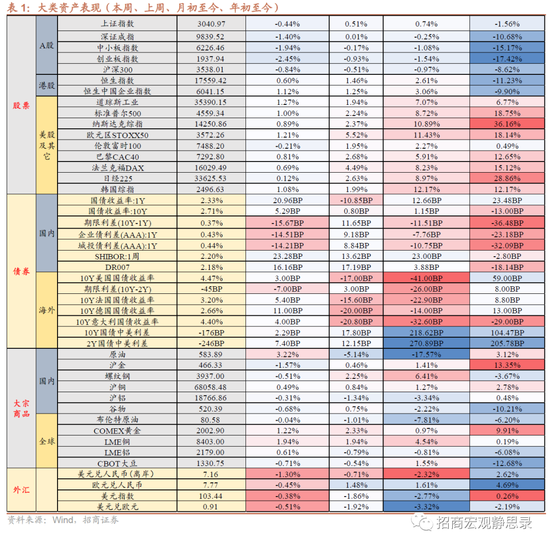

上证指数收盘为3040.97,本周涨跌幅为-0.44%↓,深证成指、中小板指数、创业板指数、沪深300涨跌幅分别为-1.40%↓、-1.94%↓、-2.45%↓、-0.84%↓;

从大中小盘的涨跌幅看,大盘指数(-0.76%↓)>小盘指数(-1.18%↓)>中盘指数(-1.37%↓);价值指数(0.32%↑)>成长指数(-2.10%↓);

从细分板块,房地产、农林牧渔、煤炭、综合金融、医药表现较好,涨跌幅分别为 3.94%、3.46%、2.35%、1.71%、1.64%: 计算机、通信、电子、电力设备及新能源、国防军工表现较弱,涨跌幅分别为-4.17%、-3.90%、-3.34%、-2.93%、-2.31%。

本周A股资金净主动买入额-2128.84亿元,其中中证500和沪深 300的资金净主动买入额分别为-235.69亿元和-308.05亿元。

2)港股市场:涨跌交替,整体小幅上行。

本周港股行情明显好于A股,恒生三大指数集体收涨。从细分板块来看,除消费、医疗保健、港股通中国科技及港股通新经济外,其余板块均上涨。其中,中国内地地产、物业服务及管理板块涨幅明显,涨幅超过7%。受内地房地产多重利好政策的加码,港股地产板块涨幅也是高达8.93%。海外方面,根据本周美联储公布的会议纪要及欧央行官员密集发声表态来看,欧美12月极大概率保持现有利率不变,再次加息概率极低。往后看,随着海外货币政策不确定性下降、内地经济回升向好,港股上行趋势将继续延续。

恒生指数和恒生中国企业指数收盘分别为17559.42和6041.15,本周涨跌幅分别为0.60%↑和1.12%↑。

从大中小盘的涨跌幅看,小型股(1.49%↑)>中小型股(1.42%↑)>中型股(1.40%↑)>大中型股(0.87%↑)>大型股(0.78%↑);

从细分板块,中国内地房地产、物业服务及管理、互联网科技业涨幅较大,涨幅分别为8.93%、7.59%、2.36%;科技、新消费、防御行业涨幅较小,涨幅分别为1.12%、0.73%、0.59%;港股通新经济、港股通中国科技、医疗保健、消费板块下跌,跌幅分别为1.21%、1.05%、0.46%、0.12%。

3)美股和其他:美股三大指数和欧洲股市集体上涨。

美国方面,周一进行的20年期美债标售结果好于预期,表明投资者对美国长期国债的需求改善以及对长期利率回落的预期增强。受此影响,周一三大指数集体上涨。随后公布的美联储会议纪要显示,与会者认为在未来提高利率问题上可以采取谨慎的态度,但也一致同意当前的通胀水平仍然高于预期目标,将在一定时间内保持限制性的货币政策,三大指数小幅度回落。后半周公布的经济数据中,初请失业金人数减少、11月Markit服务业PMI初值意外回升表明就业市场和服务业仍有韧性,而耐用品订单下降、企业设备支出放缓反映需求下降,三大指数呈震荡走势,本周整体收涨。欧洲方面,11月欧元区PMI初值、消费者信心指数初值超预期上行,显示经济景气程度有所修复。本周公布欧洲央行议息会议显示决策者对通胀下行持谨慎乐观态度,同时欧洲央行行长拉加德周五发言表示欧洲央行现在可以暂时停止加息以观察政策效果,欧洲主要股市本周整体上涨。

道琼斯工业、标普500、纳斯达克综指、欧元区STOXX50、日经225、韩国综指,本周涨跌幅分别为1.27%↑、1.00%↑、0.89%↑、1.21%↑、0.12%↑、1.08%↑。

债券:

1)国内:短端和长端利率上行明显。

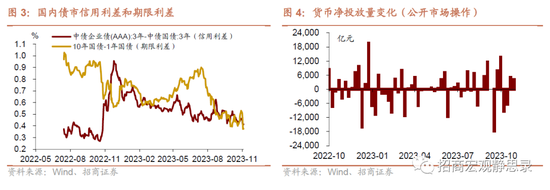

本周央行公开市场共有17610亿元逆回购与500亿元国库现金定存到期,央行累计开展了21670亿元逆回购与900亿元国库现金定存操作,实现净投放4460亿元。与上周相比,本周资金价格始终维持高位,市场开始担忧监管部门可能会加大对资金空转的管制和打击,在此背景下,短端利率上行比较明显。此外,本周深圳房地产政策有所放松,二套房首付比例大幅调降,市场预期其他一线城市房地产政策可能同样会放松,长端利率同样上行。从目前的市场状态看,短期内市场会更注重资金面的变化及央行的货币政策操作。

利率债方面,10年期国债收益率为2.771%,本周上行5.29BP↑,1年期国债收益率为2.33%,本周上行20.96BP↑,期限利差(10Y-1Y)为37BP,本周下行-15.67BP↓;

信用债方面,1年期企业债利差(AAA)为43BP,本周下行-14.51BP↓,1年期城投债利差(AAA)为44BP,本周下行-14.21BP↓;

资金利率方面,7天Shibor为2.20%,本周上升23.28BP↑;DR007为2.18%,与上周相比,平均值上升16.16BP↑;

中美利差(10Y)为-176BP,本周收窄2.29BP;中美利差(2Y)为-246BP,本周收窄7.40BP。

2)海外:美国10债收益率、欧元区主要国家10债收益率上行。

美国方面,周一进行的20年期美债标售结果明显好于预期,且得标利率较上月大幅回落,美债收益率整体下行。随后公布的美联储会议纪要强调当前的通胀水平仍然较高,并将在一定时间内保持限制性的货币政策,直至通胀显著回落至目标区间附近。同时初请失业金人数减少表明劳动市场降温速度可能偏慢,叠加11月Markit服务业PMI初值意外回升,经济韧性一定程度影响投资者对货币政策的预期,美债收益率转为上行。欧洲方面,尽管欧洲央行会议记录和拉加德讲话释放一定的积极信号,但多位欧洲央行官员强调市场现在开始预期降息为时过早,乐观情绪可能推升进一步加息的可能性。欧洲主要国家国债收益率本周集体上行。

美国10债收益率为4.47%,本周上行3.00BP,期限利差(10Y-2Y)依然倒挂,为-45BP,本周倒挂幅度扩大7.00 BP;法国、德国、意大利10债收益率分别为3.20%、2.66%、4.40%,本周分别上行5.40BP、11.00BP、4.00BP。

大宗商品:

国际原油价格先涨后跌、黄金价格延续上涨。

原油价格本周先涨后跌,整体微跌。供给端,原预计将于11月26日召开的OPEC+会议可能进一步减产,市场企稳,油价上涨;随后,由于非洲产油国对产量配额有异议,会议推迟至11月30日,叠加EIA周报显示美国原油库存超预期上涨870万桶,油价大幅下挫。需求端,季节性需求低于预期,全球经济下行压力仍存,全周微跌-0.04%。黄金方面,市场仍预期美联储将结束加息周期,美元指数和美债收益率高位回落,本周黄金上涨1.22%。

1)国内:原油、沪金、螺纹钢、沪铜、沪铝、谷物,本周涨跌幅分别为3.22%↑、-1.57%↓、-0.51%↓、0.49%↑、-0.31%↓和-0.68%↓;

2)全球:布伦特原油、COMEX黄金、LME铜、LME铝、CBOT大豆,本周涨跌幅分别为-0.04%↓、1.22%↑、1.94%↑、0.61%↑、-0.71%↓。

外汇:

美元继续收跌,人民币显著走强。

周初,美元延续前周跌势;周三,美联储会议纪要“偏鹰”,叠加美国当周初次申请失业金人数小于预期,就业市场显现韧性,美元止跌企稳;周五,美国11月Markit制造业PMI初值低于预期,美元指数再跌,本周收跌-0.38%。人民币方面,美元单方走弱,国内经济企稳回升,叠加政策释放“稳预期”信号,人民币本周显著走强。

美元兑人民币为7.16,本周人民币升值幅度为1.30%;欧元兑人民币为7.77,本周人民币升值幅度为0.45%;美元兑欧元为0.91,美元贬值幅度为0.51%;美元指数为103.44,下跌幅度为-0.38%。

二、下周重点数据和事件展望

风险提示:

海外经济衰退超预期。